ביטוח חיים חשוב כדי לספק שקט כלכלי לקרובים שלנו בתקופה הקשה להם ביותר. ולכן, רבים מהישראלים נוהגים לבטח את עצמם. אך האם באמת חשוב שכולם יעשו אחד? בעוד כמה דקות תדעו בדיוק את התשובה. וגם, תכירו את הדרך הכי טובה לבחור בביטוח המשתלם ביותר.

השוואת ביטוח חיים בקליק

השוואת ביטוח חיים בקליק3 שאלות ומצאת את הביטוח הזול ביותר

ככה תבחרו ביטוח חיים

קפיצה מהירה פנימה

מה זה ביטוח חיים?

אולי שמעתם עליו גם בשם השני שלו, ביטוח ריסק (ריסק = סיכון באנגלית).

בפשטות, ביטוח חיים מספק תשלום כספי במקרה של מוות. גובה התשלום ולמי הוא יועבר נקבעים מראש במעמד החתימה על ההסכם (הפוליסה) בין חברת הביטוח למבוטח והם ניתנים לשינוי על-ידי המבוטח בכל עת.

במשך הזמן ביטוחי החיים השתפרו ומעבר לפיצוי בעת מוות, הביטוחים החדשים כוללים גם פיצוי במקרה של נכות, מקרה סיעודי ומקרים נוספים של אובדן כושר עבודה בהם היכולת לפרנס נפגעת.

סוגי ביטוחי חיים

קיימים מספר סוגים של ביטוחי חיים, אך אנחנו נתמקד בשני הסוגים החשובים והמבוקשים ביותר; ביטוח המבטיח פיצוי חד פעמי וביטוח שמבטיח הכנסה קבועה בדמות תשלום חודשי קבוע.

ביטוח עם פיצוי חד פעמי

בביטוח חיים עם פיצוי חד פעמי, חברת הביטוח תעביר את הסכום עליו סוכם במעמד אישור הפוליסה בפעם אחת.

ביטוח עם תשלום חודשי קבוע

בביטוח עם תשלום חודשי קבוע חברת הביטוח תעביר בכל חודש סכום חודשי קבוע עליו סוכם לתקופה מסוימת.

איזה סוג ביטוח חיים כדאי לעשות?

יש יתרונות וחסרונות לכל אחד מהסוגים, ועל כל אחד ואחת מאתנו לשקול היטב את את סוג הביטוח שנעשה לפני שתחליטו להתחייב אליו.

סכום חד פעמי גדול יועיל לאלו היודעים להתנהל בצורה כלכלית נכונה ולהשקיע את הכסף. במידה וזה לא המקרה, עדיף לבחור באופציה של תשלום חודשי קבוע, שימוש בסכום גדול שהתקבל למטרות לא נכונות יפספס את המטרה שלשמה בחרנו לעשות את הביטוח מלכתחילה.

מה צריך לדעת על ביטוח חיים לפני שמוציאים כרטיס אשראי?

זה החלק שבו אתם צריכים להתרכז. ביטוח חיים הוא מאוד חשוב ויש להתייחס אליו כמו לנכס, אין לזלזל בבחירה שלו ולקבל החלטה בן רגע. הידע שלכם קריטי לרכישה מוצלחת של ביטוח.

מכיוון שמדובר בהכנסה עתידית למשפחה שלנו שמטרתה להחליף את ההכנסה שלנו, רכישת פוליסת ביטוח חיים היא החלטה מושכלת ויש לתכנן אותה כמו שצריך.

הנה הדברים שאתם צריכים לקחת בחשבון:

הכנסה החודשית

מהו הסכום החודשי שיחסר לקרובים לנו במידה ויקרה לנו משהו? גובה ההכנסה שלנו הוא גורם משמעותי בקבלת ההחלטה על שווי הביטוח אותו נרצה לרכוש. ככל שההכנסה שלנו מהווה חלק משמעותי יותר עבור הקרובים לנו, כך שווי הביטוח יצטרך להיות גבוה יותר.

הוצאות

מה גובה ההוצאות של המוטבים? (הקרובים אליהם נרצה שחברת הביטוח תעביר את הכסף במידה ויקרה לנו משהו). במידה וההכנסה שלנו החודשית מספיקה כדי לממן את ההוצאות, החלק הזה לא רלוונטי אך במידה ואתם מוציאים יותר ממה שאתם מכניסים, יש להתייחס לגובה ההוצאות בכובד ראש.

חובות

האם ישנה משכנתא או הלוואה שאתם מחויבים לה? הכסף שיעבור מחברת הביטוח לא יעזור לקרובים לנו במידה והבנקים ידרשו את כולו או אפילו חלק ממנו.

נכסים וחסכונות

בתקווה שיש לכם חסכונות ולא חובות, אפשר להוריד את הסכום שצברתם מגובה הסכום שתבקשו מחברת הביטוח. אך שימו לב, במידה ומדובר על כסף המושקע בנכסים ברמת סיכון גבוהה (מניות למשל) לא ניתן להתייחס אליו כסכום ראלי. התנודתיות בבורסה יכולה לחתוך את את שווי ההשקעה שלכם בחצי תוך מספר חודשים.

גיל המוטבים

מה הגיל של אלו להם אתם דואגים? במידה ומדובר על ילדים או קרובים שלא יכולים לדאוג לעצמם ולהתפרנס, יש לקחת את זה בחשבון כשאנחנו מחליטים על גובה הביטוח. במידה ומדובר על אנשים בוגרים שמסוגלים, גובה הסכום שנבקש בביטוח יכול לרדת.

מומלץ להיעזר בגורם מקצועי כדי להעריך את גובה הביטוח לו אתם זקוקים. חברות הביטוח יעשו כל שביכולתם על מנת לשכנע אתכם לרכוש ביטוח עם הסכום הגבוה ביותר – ככל שהסכום גבוה יותר, ככה המחיר של הביטוח עולה (מיד נגיע לחלק שבו אתם מבינים איך מחשבים את המחיר של ביטוח חיים).

נשמח להפנות אתכם לגורם מקצועי מתאים כדי שתבחרו את הביטוח הטוב ביותר.

המחיר של ביטוח חיים

אנחנו יודעים, ביטוחים הם ככל הנראה הדבר האחרון שאתם רוצים לשלם עליו. במיוחד ביטוח חיים, עליו אנחנו צריכים לשלם מחירים לא מבוטלים "רק" כי אנחנו דואגים לרווחת המשפחה והקרובים שלנו בעתיד.

בשביל להקל עליכם, אנחנו מציגים לכם את "השיטה" לעשות ביטוח במחיר הזול ביותר. אולי התהליך קצת יותר ארוך מהפרוצדורה הרגילה שבה מתקשרים לחברת הביטוח ומוסרים פרטי כרטיס אשראי, אבל הוא יכול לחסוך לכם אלפי שקלים – וזה שווה את זה.

ככה תשיגו ביטוח חיים במחיר הטוב ביותר

כדי להבין את "השיטה", קודם נסביר בקצרה ממה מורכב מחיר ביטוח חיים:

בגדול, המחיר של הביטוח הזה (ושל כל ביטוח אחר) מורכב מהסיכון שחברת הביטוח לוקחת על עצמה כדי לבטח אתכם. במקרה של ביטוחי חיים, הסיכון מחושב לפי; הגיל והמין שלכם, המצב הבריאותי שלכם (מעשנים או לא, האם חולים במחלה כלשהי וכו') ומה הסכום המבוקש שתרצו להעניק לקרובים שלכם.

אדם מבוגר במצב בריאותי רעוע ישלם הון תועפות לביטוח חיים, ואפילו יש אפשרות שאף חברה לא תסכים לבטח אותו. אם מבקש הביטוח הוא צעיר ורענן, הוא ישלם פחות.

השיטה למצוא ביטוח חיים במחיר הזול ביותר

אחרי שהבנתם בערך איך מחושבים מחירי ביטוח חיים, הגיע הזמן לגשת לעיקר ולהסביר לכם בשלושה שלבים איך מוצאים את הביטוח במחיר הזול ביותר, ודואגים שהוא יישאר במצב הזה.

שלב ראשון – בדיקת מחירים ראשונית במחשבון של משרד האוצר

שימו לב – יש לא מעט אתרי אינטרנט פרטיים שמציעים מחשבונים משלהם ובקלות אפשר להתבלבל. המחשבון של משרד האוצר מתעדכן בכל כמה חודשים והוא לא נוצר במטרה להרוויח על הגב שלכם, ההפך הוא הנכון. המטרה שלו היא שתוכלו למצוא את חברת הביטוח שתסכים לבטח אתכם במחיר הנמוך ביותר.

איך משתמשים במחשבון?

1) מחפשים בגוגל (google) את מחשבון ביטוח החיים של משרד האוצר ונכנסים אליו.

2) לוחצים על הכפתור "להשוואת תעריפי ביטוח חיים".

3) ממלאים את הפרטים האישיים שלכם ובוחרים את סכום הביטוח המבוקש. שימו לב שבראש העמוד עליכם לבחור את האפשרות "פרמיה משתנה בכל שנה" ולא מחיר קבוע.

4) לוחצים על הכפתור "לחץ להשוואת תעריפים"

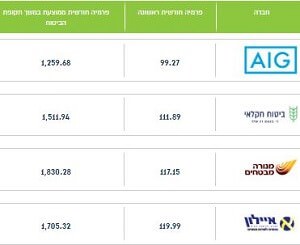

אחרי שתסיימו את השלבים הנ"ל תפתח בפניכם טבלה עם חברות הביטוח והצעות המחיר שלהן.

טבלת השוואת המחירים

5) מיינו את התוצאות בטבלה לפי "פרמיה חודשית ראשונה" (אפשרות המיון נמצאת מעל הטבלה בצד ימין).

6) צלמו את המסך או כתבו לכם במסודר את הנתונים והצעות המחיר של שלושת חברות הביטוח הראשונות בטבלה.

עכשיו אנחנו מוכנים לשלב השני בתהליך – הנחה במחיר דרך סוכן שעובד עם חברת הביטוח.

שלב שני – סוכן ביטוח זו לא מילה גסה

האמת היא שאין סיבה לחשוש מסוכני ביטוח. נכון, הם מקבלים כסף מחברות הביטוח על השירות שהם נותנים וקל לחשוב שהכסף זה יוצא מהכיס שלנו, אבל לא כך הדבר.

חשבו לעצמכם רגע, סוכן ביטוח הוא בעצם כח קנייה קבוצתי אל מול חברות הביטוח, ממש כמו מועדון צרכנות כזה או אחר. איזה יתרון יש לו אם הוא לא מצליח לדאוג להנחות ומחירים טובים יותר מחברת הביטוח? שום דבר למעט העובדה שאתם תצטרכו לפנות אליו במקרה שיש לכם שאלה או צריך להגיש תביעה.

יש חברות שמעדיפות לעבוד ללא סוכנים כלל כמו ביטוח ישיר ו"תשע" (אותה חברת ביטוח – איי.די.איי) ואיי.איי.ג'י (AIG) כחלק מהאסטרטגיה שלהן אבל כדי להצליח להשיג את המחירים הטובים ביותר לביטוח חיים, אנחנו צריכים סוכן או סוכנת ביטוח.

איך סוכנים מוזילים לנו את המחיר?

סוכני ביטוח יכולים לתת הנחת הצטרפות לשנים הראשונות של הפוליסה. כך שאם תפנו לסוכן ותגידו לו שאתם רוצים לעשות ביטוח חיים ב"הפניקס" לדוגמה (אם היא הופיעה כאחת מהחברות עם המחיר הנמוך ביותר במחשבון), וכבר קיבלתם הצעת מחיר בסכום מסוים, הסוכן יוכל להוריד את העלות הזו עוד.

ההנחה של סוכנים במחירי ביטוח לרוב מתמשכת לתקופה של כמה שנים ויורדת בהדרגה. לדוגמה, 25% הנחה בשנה הראשונה, 15% הנחה בשנה השנייה ו 10% הנחה בשנה השלישית.

רוצים שנמצא עבורכם את סוכן הביטוח עם ההנחות המשמעותיות ביותר? תשאירו לנו שם וטלפון בראש העמוד ואנחנו כבר נעשה את העבודה בשבילכם.

איך מאתרים סוכן ביטוח?

יש שתי דרכים לאתר סוכן; הראשונה והמוכרת היא לשאול את המשפחה והחברים, יש לא מעט סוכני ביטוח ואם אתם לא מכירים סביר להניח שאחד מהקרובים שלכם כן. הדרך השנייה היא לגשת למנוע חיפוש סוכנים של לשכת סוכני הביטוח ולחפש סוכן המתמחה בביטוחי חיים.

הדרך השנייה היא קלה יותר מכיוון שיש במנוע חיפוש כתובות אי-מייל של כל הסוכנים, ככה שתוכלו לפנות אליהם באמצעות המייל ולא להיות מוטרדים כל היום בטלפונים.

עשו ריכוז מסודר של ההנחות והמחירים שסוכני הביטוח מציעים לכם, ובחרו בזה שנתן את המחיר הטוב ביותר.

אגב, במידה ואחת התוצאות שהתקבלה בטבלה בשלב הראשון היא של חברה שאינה עובדת עם סוכני ביטוח, אל תהססו לפנות בעצמכם ולבקש הנחה על מחיר ביטוח חיים, אתם תתפלאו לגלות שניתן להוריד את המחיר די בקלות.

שלב שלישי – שומרים על דופק גבוה

אמנם הצעירים והרעננים מקבלים מחיר טוב יותר לביטוח חיים אבל אם אתם תהיו "צעירים עבור חברת הביטוח" (הכוונה ללקוחות חדשים) אתם יכולים לקבל מחיר מעולה.

אל תנוחו על זרי הדפנה אחרי שמצאתם את ביטוח החיים במחיר הנמוך ביותר בשבילכם ושימו תזכורת למתי שההנחה עתידה להיגמר. עם השנים מחירי הביטוח יעלו ואתם צריכים לנסות לעבור מחברה אחת לאחרת כדי לנסות לזכות בהנחה נוספת.

ככל שהזמן עובר, מחירי הביטוח עולים

המעבר בין חברות הביטוח הוא "חלק". גם אם מדובר במעבר בין חברות ביטוח וגם אם מדובר במעבר בין סוכנים, בדרך כלל הם אלו שמטפלים בכל הניירת ואתם לא צריכים לעשות דבר.

בדיקה מחודשת של הצעות מחיר היא הדרך שלכם לשמור על הרמה הנמוכה ביותר של הפרמיה החודשית שאתם משלמים לאורך כל התקופה שבה אתם מבוטחים. חברות הביטוח סומכות על ה"עצלות" של רוב המבוטחים ויודעות שברגע שעשיתם ביטוח, הסיכוי שתעברו לחברה אחרת נמוך. זו הסיבה אגב שהן מוכנות לתת הנחות חסרות תקדים בשנים הראשונות – כדי להרוויח יותר אחר כך.

איך יודעים איזה ביטוח לעשות?

אחרי שהחלטנו בערך מה הביטוח אותו נרצה לעשות (פיצוי חד פעמי או תשלום חודשי קבוע, ממה נהיה מבוטחים וכו'), יש שלושה דברים אותם צריך לבדוק לפני שמחליטים על החברה המבטחת ובוחרים ביטוח חיים.

שיעור תשלום תביעות

חברות הביטוח משלמות מכיסן את הפיצוי הכספי או התשלום החודשי. לכן, יש להן אינטרס לא לפגוע ברווחים שלהן ולהוציא כמה שפחות כסף. בחרו בחברת ביטוח שמאשרת ומשלמת את מספר התביעות הגבוה ביותר בפוליסות תואמות לבחירה שלכם.

זמן תשלום תביעות

הזמן שלוקח לחברת הביטוח להעביר את הכסף חשוב מאוד. המטרה של הביטוח היא לדאוג לקרובים לנו במידה ואנחנו לא נוכל לעשות זאת, וסחבת זה הדבר האחרון שלו הם צריכים לדאוג ברגעים כאלו.

אז איזה ביטוח חיים הכי טוב?

ביטוח חיים טוב הוא אינדיבידואלי, ולא ניתן להצביע על חברת ביטוח כזו או אחרת שתתן לכם את הפוליסה הטובה ביותר במחיר הטוב ביותר.

מכיוון שכל אחד מאתנו רוצה וצריך כיסויים שונים, וכל אחת מחברות הביטוח יציעו מחיר אחר לאותה פוליסה, חשוב להבין יחד עם גורם מקצועי איזו פוליסת ריסק בדיוק מתאימה לכם וללכת "לעשות שופינג" עבורה.

אנחנו נשמח לדבר, להבין יחד אתכם מהי פוליסת ביטוח החיים שבדיוק מתאימה לכם ולמצוא לכם למצוא את חברת הביטוח שתתן לכם את הפוליסה הטובה ביותר, במחיר הטוב ביותר.

האם כדאי לעשות ביטוח חיים?

לפי סטטיסטיקות וסקרים שנערכים מדי שנה, כמעט כל משק בית ברחבי ישראל מחזיק בביטוח כזה. אך האם כדאי גם לכם לעשות ביטוח זו שאלה שתצטרכו לענות עליה בעצמכם, ולא להסתמך על מה עושים אנשים אחרים.

השאלה היא פשוטה, מה הסיבה שהחלטתם לברר על ביטוח חיים מלכתחילה? אם התשובה ברורה לכם, אתם יודעים שאתם צריכים לדאוג לקרובים שלכם.

בשורה התחתונה, ביטוח חיים כאן כדי לעזור בעת הצורך. אם אין לכם קשיים כלכליים וכל מי שחשוב לכם יכול לדאוג לעצמו כשאתם לא תוכלו לעשות זאת, רכישת ביטוח כזה מיותרת.

אנחנו כאן בשבילך

מבטחים את הרכב

מבטחים את הבריאות

בדיקות ביטוח וכספים

All rights reserved ©

תקנון לורם

בדיקה בדיקה

אנחנו כאן בשבילך