אחד ה"כוכבים" של עולם הביטוח הוא ללא ספק ביטוח תאונות אישיות. המחיר הזול שלו ומטריית ההגנה שהוא מספק גורמים לאחד מתוך ארבעה ישראלים לצרף פוליסה כזו לתיק הביטוח שלהם.

מה הופך את הביטוח הזה לכל כך אטרקטיבי ולמה כדאי שגם אתם תשקלו לעשות אחד? הנה כל מה שאתם צריכים לדעת על פוליסת תאונות אישיות.

מה זה ביטוח תאונות אישיות?

בקצרה, הביטוח הזה נועד לפצות אתכם במקרה בו חס וחלילה נפגעתם בתאונה כלשהי. החלקתם ברחוב ונפצעתם או נשפך עליכם סיר מרק רותח? לא נעים במיוחד, אבל לפחות תוכלו לקבל צ'ק עסיסי מחברת הביטוח.

מבוטח יהיה זכאי לפיצוי בהתאם למקרים שסוכמו מראש בפוליסה ובניהם: מוות, נכות, שברים, כוויות, מצב סיעודי ואובדן כושר עבודה.

התנאים והכיסויים משתנים בין חברת ביטוח אחת לאחרת וכדאי לעשות השוואה כדי למצוא את חברת הביטוח שמספקת את הפוליסה עם התנאים הטובים ביותר.

עכשיו אחרי שהבנתם מה זה ביטוח תאונות אישיות, הגיע הזמן שתחליטו אם בכלל כדאי לכם לעשות אחד ומתי זה ישתלם לכם.

האם כדאי לעשות את הביטוח?

שאלת השאלות. ביטוח אחד או שניים בטוח כבר יש לכם ועכשיו אתם גם צריכים להחליט האם כדאי לעשות ביטוח תאונות אישיות ולשלם עוד כמה עשרות שקלים. לשם כך נצטרך להבין יחד מה המשמעות של פיצוי כספי במקרה של פציעה שתמנע ממכם להמשיך לתפקד ועד כמה אתם תזדקקו לו. בואו נתחיל:

הפחד הגדול שמניע את רוב המבוטחים, היא שלא תהיה להם אפשרות להתפרנס ולדאוג למשפחה שלהם. לכן, יש שתי שאלות שאתם צריכים לשאול את עצכם לפני שאתם מחליטים לעשות את הביטוח: "מהם הסיכונים הקיימים בחיי היום יום שלי?" ו"כמה כסף פנוי יש לי?"

אם אתם כל היום יושבים במשרד והצלחתם לחסוך מספיק כסף לימים שחורים שבהם חלילה לא תוכלו לעבוד, סביר להניח שאין לכם כ"כ צורך בביטוח. לעומת זאת במקרה בו אין לכם את החיסכון הזה וכל משכורת חשובה, סביר מאוד להניח שכדאי לעשות ביטוח תאונות אישיות.

אם אתם עובדים בעבודות פיזיות וכל פציעה (גם שבר קטן) יכולה למנוע מכם להמשיך לעבוד, ההמלצה החד משמעית היא שכדאי לעשות ביטוח תאונות אישיות. גם אם אתם עוסקים בפעילות גופנית, ספורט אתגרי, רוכבים על דו גלגלי או אופניים וכו' – כדאי לכם. בנוסף, הנושא הכלכלי גם הוא מאוד חשוב. אם יש לכם כסף בצד ואין לכם צורך בכסף במקרה בו חלילה לא תוכלו לעבוד מספר חודשים, וותרו על הביטוח.

הביטוח הזה הוא פריבילגיה למי מכם שרוצה להרגיש בטוח בכל צעד שהוא עושה ולא כל אחד צריך לעשות אותו. אם יש לכם ספק, צרו אתנו או עם מומחה ביטוח אחר קשר והעריכו יחד את הסיכונים שלכם. ביחד תוכלו לקבל החלטה מושכלת.

המחיר של ביטוח תאונות אישיות

מחירו של ביטוח תאונות נחשב זול יחסית מאשר שאר הביטוחים. למשל, המחיר של ביטוח בריאות פרטי יכול בקלות להגיע למאות שקלים בכל חודש – מחיר ביטוח תאונות אישיות בדרך כלל נמוך בהרבה.

המחיר של ביטוח תאונות אישיות משתנה מאדם לאדם, ולא ניתן לקבל הצעת מחיר אמינה באמת (גם לא דרך אתרי השוואות ביטוחים) אלמלא תדברו עם נציג של חברת ביטוח או סוכן ביטוח.

הסיבה לכך פשוטה, כל אחד צריך ביטוח תאונות אישיות מסיבה אחרת וכל אדם מנהל אורח חיים שונה. חברות הביטוח מחליטות את מי לבטח ובאיזה סכום רק לאחר שהבינו באמת מהו הסיכון שעליהן לקחת.

כלקוחות יש לנו את האופציה לבחור באיזה מקרים נרצה לקבל פיצוי (לדוגמה רק במקרה של אובדן כושר עבודה ונכות) וככל שנבקש לקבל כיסויים מועטים יותר כך גם המחיר יצטמק בהתאם. בנוסף, ישנה את האפשרות לבחור כמה כסף נרצה לקבל כפיצוי במקרה ואחד מהמקרים הנ"ל חלילה יקרה. במידה ונבקש לקבל פיצוי גבוה מחיר הביטוח יעלה, ולהפך.

אם אתם לא בטוחים שיש סיבה רצינית שבעקבותיה הסיכון לחברת הביטוח גבוה (ספורט אתגרי, עבודה עם כלים מסוכנים וכד') – עלות הביטוח תהיה נמוכה יחסית. אבל, כדאי שתחשבו שוב האם כדאי לכם לעשות ביטוח תאונות אישיות (כדאי שתהיה סיבה משמעותית).

ממה מורכב מחיר ביטוח תאונות אישיות?

המחיר של ביטוח תאונות אישיות מורכב מכמה פרמטרים; גיל המבוטח, מין, מצב בריאותי, סכום הביטוח המבוקש ותחום עיסוקו (בעבודה ובזמן הפנוי). וכפי שהבנתם כבר בפסקה הקודמת, ככל שהסיכון לחברת הביטוח נמוך יותר, כך גם המחיר החודשי של פוליסת הביטוח.

איך מוצאים ביטוח תאונות אישיות במחיר הנמוך ביותר?

יש דרך אחת למצוא מחיר זול של ביטוח תאונות אישיות והוא להפשיל שרוולים ולהתחיל לעבוד.

בשלב ראשון, עליכם להבין קודם כל מה אתם רוצים מהביטוח שעתיד להיות לכם; האם אתם זקוקים לביטוח בגלל שאתם עובדים בעבודה מסוכנת שברגע אחד אתם יכולים להיפצע בה כמו נגרות או שיפוצים? או האם אתם זקוקים לביטוח בגלל שאתם רוכבים על קורקינט ומפחדים ליפול ולהיפצע?

הסיבה שלשמה החלטתם לעשות ביטוח מאוד חשובה. יש חברות שלא מבטחות מפני מקרים מסוימים ויש חברות שמבטחות אבל אם חלילה יקרה לכם משהו לא ישלמו את כל הסכום.

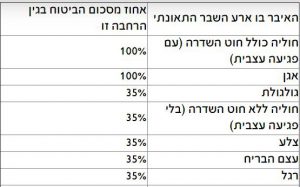

ראו למשל טבלה שנלקחה מאתר של חברת "הפניקס":

אחוזי תשלום מתוך סכום הביטוח ב"הפניקס"

הטבלה ממחישה בגין אילו שברים תקבלו אחוז פיצוי מסכום הביטוח. ניתן לראות י על שבר ברגל, למשל, מקבלים רק 35% מגובה הביטוח. כך שאם תרכשו ביטוח עם כיסוי של 50,000 ש"ח ותשברו את הרגל – תהיו זכאים רק ל 17,500 ש"ח. זה סכום מכובד לקבל סתם כך, אבל הוא לא יספיק לכם אם תצטרכו לשבת מעל חודשיים בבית ובטח שלא אם תצטרכו לשלם מכספכם על פיזיותרפיה או טיפולים רפואיים אחרים.

אם תבינו בדיוק למה אתם מצפים מחברת הביטוח ברגע שחלילה יקרה לכם משהו, תוכל למקד את המאמצים שלכם ולחפש במקומות הנכונים.

בשלב שני תצטרכו להתחיל לחפש את החברה שמציעה את המחיר הטוב ביותר עבור הכיסוי שאתם צריכים שיש לכם בביטוח. יש לא מעט חברות שיציעו לכם מחירי ביטוח תאונות אישיות שונים וכדי למצוא ביטוח זול באמת תצטרכו לעשות סקר שוק או ליצור קשר עם סוכנות ביטוח מקצועית וותיקה כדי שתוכל לסייע לכם לבצע השוואה בין חברות הביטוח.

ההבדל בין המחירים בחברות הביטוח משתנה לא רק לפי סכום הביטוח המבוקש, אלא גם לפי סוג הכיסוי שמופיע בו. למשל, חברות מסוימות לא יסכימו לבטח רוכבים (על קורקינט או כל רכב דו גלגלי אחר) או יגבו מהם סכומי עתק עבור הביטוח. לעומת זאת, חברות אחרות מסכימות לבטח ואפילו עושות את זה במחיר נמוך יחסית.

אגב, יכול להיות שהנכם כבר מבוטחים מבלי שידעתם על כך וכדאי לכם לבדוק זאת. כפי שפורסם ב "כלכליסט" חברות ביטוח רבות מנצלות את זה שאתם כבר לקוחות ויוצרות להציע לכם את הביטוח בדמות "שדרוג".

המחיר הוא לא הכל

אמנם כולנו רוצים לשלם בזול, אבל זול הוא לא בהכרח טוב. משרד האוצר פעל בשנים האחרונות כדי להנגיש כמה שיותר מידע לציבור המבוטחים כדי להקל ההחלטות שלהם בכל הקשור לתיק הביטוחי.

בין היתר, רשות שוק ההון, ביטוח וחיסכון של משרד האוצר עוקבת מקרוב אחרי השירות אותנו נותנות החברות השונות לציבור אחרי שהן מצליחות למכור לנו את הביטוח. שימו לב בטבלה הבאה שלפניכם למדדים שנבדקו:

בטבלה ניתן לראות בוודאות איזה חברות משלמות בפועל את הסכום הנקוב בפוליסת תאונות אישיות ואיזה מערימות קשיים ומסרבות לשלם. חשוב לזכור שחברות ביטוח הן עסק, ומטרתן היא לשמור על הכסף ככל הניתן. יש חברות שמקלות יותר ומשלמות בזמן, ויש כאלו שיעשו הכל כדי לא לשלם לכם.

לא יעזור לכם לשלם כמה גרושים פחות ובסופו של דבר, ברגע שתצטרכו את הביטוח לא יהיה לכם עם מי לדבר ותתקלו באוזניים ערלות. חפשו חברת ביטוח טובה ואמינה, גם אם היא קצת יותר יקרה.

יתרונות וחסרונות

אם אתם עדיין מתלבטים אם לעשות את הביטוח או לא, ריכזנו עבורכם את יתרונות ביטוח תאונות אישיות וכמובן, גם את החסרונות שלו. קחו כמה דקות ועברו על החלק הזה בשקט, אחרי שתסיימו איתו כבר תבינו בדיוק אם כדאי לכם לעשות את הביטוח או לא.

היתרונות של ביטוח תאונות אישיות

* הגנה בעת הצורך – ביטוח תאונות אישיות איכותי יגן עליכם ברגע שהכי תזדקקו לו. תאונות קורות כל הזמן, גם אם הן לא באשמתנו ובמקרים מסוימים עשויות להשבית אותנו כליל למספר שבועות או אפילו חודשים. אם תהיו מכוסים כמו שצריך הביטוח ישלם לכם ויעזור לעבור את התקופה הזו.

* מחיר הוגן – לא בכל חברת ביטוח ולא עבור כל אחד אבל בדרך כלל ביטוח תאונות לא יגרום לכם לפשיטת רגל.

החסרונות של ביטוח תאונות אישיות

* הגנה טובה, אך לא תמיד מספקת – פוליסת הביטוח שתרכשו עשויה להועיל למספר חודשים או שנים (תלוי בכיסויים שתחליטו לרכוש) אך יש מקרים שהתשלום מחברות הביטוח אינו מספק. למשל, אם תחליטו לרכוש ביטוח שמעביר פיצוי בגובה 8,000 ש"ח במקרה של שבר וחלילה תהיו מושבתים לחודשיים בגלל סיבה דומה, סביר להניח שהסכום לא יספיק לכם. וודאו כי אתם רוכשים ביטוח עם כיסוי מספק.

* לא מתאים לכולם – אם אתם לא צריכים את הביטוח, אל תעשו אותו. כחברה העוסקת בתחום השוואת ביטוחים אנחנו נתקלים לא מעט פעמים בלקוחות שמשלמים לחברות הביטוח כבר שנים עבור הביטוח הזה והסיכוי שאי פעם הם ינצלו אותו נמוך מאוד. עדיף לחסוך את הכסף הזה בכל חודש.

תשובות לשאלות נפוצות

איזה תאונות מכסה הביטוח ?

הביטוח מכסה בגין תאונות שהתרחשו בכל מקום. בין אם זה בעבודה או בבית, בזמן הליכה ברחוב או בדרך למפגש עם המשפחה.

חברת הביטוח לא תשלם פיצוי במקרים בהם למשל המבוטח היה תחת השפעת אלכוהול, פגע בעצמו במכוון וכו'.

האם יש ביטוח תאונות לילדים ?

כן, וסביר להניח שהילד שלך כבר מבוטח. לפי חוק חינוך חובה כל ילד אשר נמצא במערכת חייב להיות מבוטח על ידי הרשות המקומית (לפרטים המלאים היכנסו לאתר כל זכות). מכיוון שמדובר בביטוח חובה הכיסויים שלו לא יהיו מקיפים כמו בפוליסה פרטית. עברו על פרטי הפוליסה שמגיעה לכם, אם היא מספיקה מעולה ואם לא תוכלו ליצור אתנו קשר כדי לקבל הצעה לפוליסה טובה יותר.

ביטוח תאונות אישיות לספורט אתגרי – יש דבר כזה ?

אם תבחרו בכך, הוא יכסה. אמנם לא כל חברת ביטוח מוכנה לבטח את אלו העוסקים בספורט אתגרי אך קיימות לא מעט חברות שכן מוכנות. קחו בחשבון שמכיוון שהסיכון של חברת הביטוח במקרים כאלו עולה, המחיר של הביטוח יהיה גבוה יותר. אך גם בגלל שהסיכון גבוה כדאי לכם לשקול בחיוב לבטח את עצמכם.

האם קיים ביטוח תאונות אישיות בחו"ל ?

ישנו ביטוח תאונות אישיות בחו"ל והוא בדרך כלל מגיע כחלק מביטוח נסיעות. אם אתם טסים לסקי לדוגמה, מומלץ לכם לעשות ביטוח שיפצה אתכם גם במקרה של תאונה ולא רק עבור ההוצאות הקשורות לטיפולים רפואיים.

לסיכום

ביטוח תאונות יעיל מאוד עבור חלק מאתנו אבל לחלק השני בכלל אין צורך לעשות אחד. לפני שאתם עושים ביטוח מומלץ לחשוב היטב האם ההשקעה עשויה בסופו של דבר להשתלם לכם ואתם לא זורקים כסף לפח לשווא.

כדאי לבצע השוואה מסודרת שתחסוך לכם הרבה כסף וכאב ראש במהלך השנים בהן תהיו מבוטחים. צרו אתנו קשר לקבלת השוואה מסודרת והצעה מעולה לביטוח.